云开app·Kaiyun下载官方网站-登录入口

云开app·Kaiyun下载官方网站-登录入口

问题:公司账面有未分派利润开yun体育网,个东说念主股鼓吹减资时辰需要缴纳个税吗?

解答:减资经过当中,如若不触及鼓吹分成,鼓吹也莫得其他经济利益等所得,旨趣上无需缴纳个东说念主所得税。但实操中有企业响应有些税务机关需要鼓吹缴纳个东说念主所得税。徐憨厚的个东说念主不雅点是既然鼓吹在减资经过当中并莫得产生所得,故该鼓吹无需缴纳个东说念主所得税。

左证北京税务的不雅点,个东说念主股鼓吹减资活动本体上为公司回购股权。左证国度税务总局公告2014年67号第三条,公司回购股权的活动属于股权转让活动,故需要按财产转让所得(国度税务总局公告2014年67号第四条)缴纳个东说念主所得税。而财产转让所得缴纳个税的公式为:应征税额=(转让的收入-原值-关系税费)×20%,对应股权转让而言,转让的收入指从公司获取的收入,原值则为鼓吹减资比例中对应的本体干预公司的成本金部分,即实收获本部分。是以减资中如若不触及任何经济利益的分派,左证筹备公式,是产生不了个税哒,该减资活动仅需变更公司划定及工商登记(如案例1)。唯一在减资经过中,鼓吹得到所得,才有可能产生个税(如案例2)

【案例1】A公司于2022年3月开发,注册成本300万元,实收获本为0,该公司是一东说念主有限职守公司,仅有鼓吹徐总。2024年12月,公司认缴减资200万元,现在公司净金钱400万元,公司减资时,未向徐总支付任何减资所得。

融会:该减资活动为认缴减资,且徐总未获取任何减资所得。故不触及缴纳个东说念主所得税,该减资活动仅需变更公司划定及工商登记。

【案例2】A公司于2022年3月开发,注册成本300万元,实收获本为0,该公司由两个当然东说念主鼓吹徐总及刘总构成,两东说念主抓股比例均为50%,两鼓吹各自认缴150万元。现公司准备等比例减资200万,即两鼓吹分散减资100万元。该公司现在未分派利润400万元。减资均分散向两个鼓吹支付了减资补偿款200万元,是否触及个东说念主所得税?

融会:由于两个鼓吹分散获取200万元补偿收入,故此时需要按财产转让所得缴纳个税。需缴纳个税=(个东说念主获取的股权转让收入-原本体出资额及关系税费)×20%=200×0.2=40万元

策略蚁集:国度税务总局公告2014年67号

第三条 本办法所称股权转让是指个东说念主将股权转让给其他个东说念主或法东说念主的活动,包括以下情形:

(一)出售股权;

(二)公司回购股权;

(三)刊行东说念主初次公开刊行新股时,被投资企业鼓吹将其抓有的股份以公开刊行样貌一并向投资者发售;

(四)股权被功令或行政机关强制过户;

(五)以股权对外投资或进行其他非货币性往来;

(六)以股权赔偿债务;

(七)其他股权转换活动。

第四条 个东说念主转让股权,以股权转让收入减除股权原值和合理用度后的余额为应征税所得额,按“财产转让所得”缴纳个东说念主所得税。

新公功令下减资的税会处理

新公功令例矩,自公司开发之日起5年内,必须全额缴纳注册成本金。这一新规矩有用遏制了盲目认缴、过高认缴以及过长的认缴期限等问题,这意味着那些一创立就将注册成本设定为上万亿元的顶点情况将不复存在。昔时十多年,照实存在部分企业纰漏设定注册成本,但新法成效后,这些企业很可能需要进行减资。本文对减资的税务和管帐处理进行梳理

一、《中华东说念主民共和国公功令》减资关系规矩

第四十七条 有限职守公司的注册成本为在公司登记机关登记的整体鼓吹认缴的出资额。整体鼓吹认缴的出资额由鼓吹按照公司划定的规矩自公司开发之日起五年内缴足。

法律、行政法例以及国务院决定对有限职守公司注册成本实缴、注册成本最低名额、鼓吹出资期限另有规矩的,从其规矩。

第二百二十四条 公司减少注册成本,应当编制金钱欠债表及财产清单。

公司应当自鼓吹会作出减少注册成本有接头之日起旬日内奉告债权东说念主,并于三旬日内在报纸上梗概国度企业信用信息公示系统公告。债权东说念主自接到奉告之日起三旬日内,未接到奉告的自公告之日起四十五日内,有权要求公司退回债务梗概提供相应的担保。

公司减少注册成本,应当按照鼓吹出资梗概抓有股份的比例相应减少出资额梗概股份,法律另有规矩、有限职守公司整体鼓吹另有商定梗概股份有限公司划定另有规矩的之外。

第二百二十五条 公司依照本法第二百一十四条第二款的规矩弥补赔本后,仍有赔本的,不错减少注册成本弥补赔本。减少注册成本弥补赔本的,公司不得向鼓吹分派,也不得奉命鼓吹缴纳出资梗概股款的义务。

依照前款规矩减少注册成本的,不适用前条第二款的规矩,但应当自鼓吹会作出减少注册成本有接头之日起三旬日内在报纸上梗概国度企业信用信息公示系统公告。

公司依照前两款的规矩减少注册成本后,在法定公积金和浪漫公积金累计额达到公司注册成本百分之五十前,不得分派利润。

第二百二十六条 违抗本法例矩减少注册成本的,鼓吹应当退还其收到的资金,减免鼓吹出资的应当恢收复状;给公司形成损失的,鼓吹及负有职守的董事、监事、高档科罚东说念主员应当承担赔偿职守。

二、减资时被投资企业盈利

(一)法东说念主鼓吹减资的税会处理

左证《国度税务总局对于企业所得税多少问题的公告》(国度税务总局公告2011年第34号)第五条第一项规矩,投资企业从被投资企业胆怯或减少投资,其获取的金钱中,相配于开动出资的部分,应阐发为投资收回;相配于被投资企业累计未分派利润和累计盈余公积按减少实收获本比例筹备的部分,应阐发为股息所得;其余部分阐发为投资金钱转让所得。

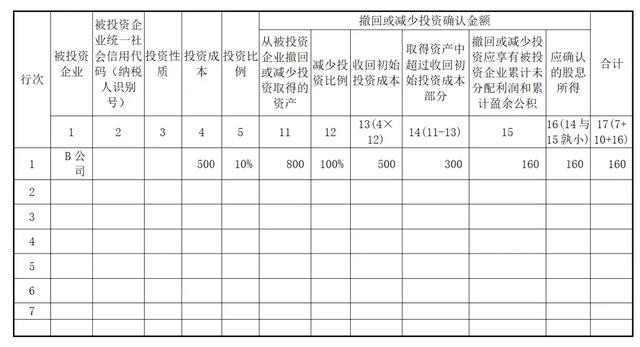

例1:A公司于2017年7月向B公司投资500万元,成为该公司的鼓吹,并抓有该公司10%的股份。2020年12月,A公司将其抓有B公司10%的股份进行撤资。撤资时B公司账面累计未分派利润和累计盈余公积整个为1600万元,A公司本体分回现款800万元。

借:银行入款 800

贷:永恒股权投资 500

投资收益 300

第一步,阐发投资收回=500(万元)

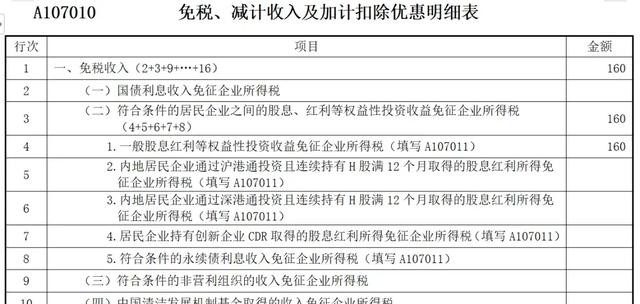

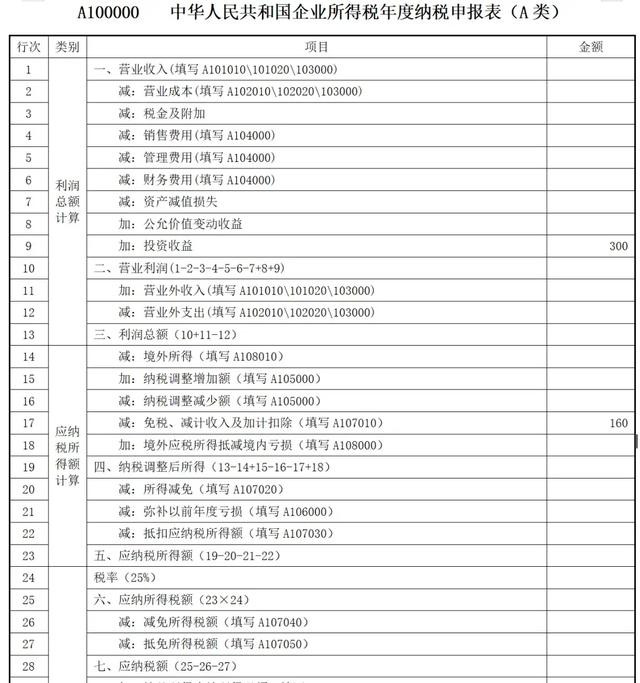

第二步,阐发股息所得=1600×10%=160(万元),免征企业所得税。

第三步,阐发投资金钱转让所得=800-500-160=140(万元)

A公司2021年5月30日前办理汇算清缴时,应填报A107011《稳妥要求的住户企业之间的股息、红利等职权性投资收益优惠明细表》和A105030《投资收益征税调养明细表》。

A105030投资收益征税调养明细表

单元:万元

A107011稳妥要求的住户企业之间的股息、红利等职权性投资收益优惠明细表

单元:万元

(二)个东说念主鼓吹减资的税会处理

左证《国度税务总局对于个东说念主闭幕投资接头收回款项征收个东说念主所得税问题的公告》(国度税务总局2011年第41号公告)第一条文矩,个东说念主因多样原因闭幕投资、联营、接头相助等活动,从被投资企业或相助项目、被投资企业的其他投资者以及相助项指标接头相助主说念主获取股权转让收入、误期金、补偿金、赔偿金及以其他形式收回的款项等,均属于个东说念主所得税应税收入,应按照“财产转让所得”项目适用的规矩筹备缴纳个东说念主所得税。

应征税所得额的筹备公式如下:

应征税所得额=个东说念主获取的股权转让收入、误期金、补偿金、赔偿金及以其他形式收回款项整个数-原本体出资额(干预额)及关系税费

例2:甲公司实收获本1000万元,有2个当然东说念主鼓吹,A鼓吹占比40%,B鼓吹占比60%,现在甲公司账面上盈余公积2000万元,未分派利润3000万元。由于里面问题,2020年4月,A鼓吹撤资收回款项5000万元。A鼓吹撤资,怎样缴税?

第一步,阐发个东说念主获取的股权转让收入=5000(万元)

第二步,阐发原本体出资额(干预额)=1000×40%=400(万元)

第三步,筹备应征税所得额=个东说念主获取的股权转让收入、误期金、补偿金、赔偿金及以其他形式收回款项整个数-原本体出资额(干预额)及关系税费=5000-400=4600(万元)

第四步,筹备财产转让所得的个税=4600×20%=920(万元)

甲公司应于2020年5月15日之前将扣缴A鼓吹的920万元个东说念主所得税,向把持税务机关报送《个东说念主所得税扣缴陈述表》,将税款缴纳入库。

有任何财税、股权等关系问题可在驳斥区商讨或问我哦!

▍ 声明:

2、上述内容仅供大家参考和学习之用开yun体育网,不手脚本体操作依据。